Sin restar importancia al hecho de que también el banco se debió hacer responsable de algunos de sus errores (directamente responsable, sin salvaciones ni ostias… y entonces sí habría habido una revolución, claro), sin restar esa importancia, insisto, corregiría el punto 3 de la siguiente manera:

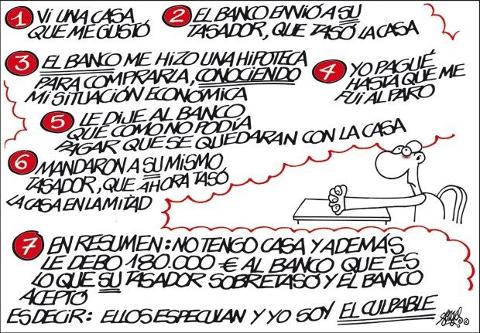

El banco me ofreció una hipoteca para comprarla, conociendo mi situación económica.

Y agregaría un 3.5 tremendamente importante: acepté las condiciones, conociendo mi situación económica.

Un comentario con respecto al punto 4: Supongo que yo no sabía, cuando pasé por ese punto 3.5 que falta, que en algún momento podía ocurrir. Porque de haberlo sabido habría sido un poco irresponsable. ¿O tampoco?

Sobre el punto 5, una aclaración conveniente: lo que me ofreció el banco y yo acepté fue dinero (un préstamo) con unas condiciones, entre otras, intereses a abonar… quién realmente me vendió la casa fue una promotora/constructora. En realidad es con estos con quienes creo que tendría que hablar para devolverles la casa y pedirles que me devolvieran mi dinero… aunque eso va a ser difícil. (Meterme en la propiedad de estas promotoras/constructoras por parte de los bancos es algo que me supera en esta entradilla)

Pero el dinero y su disponibilidad inmediata no son lo mismo. En medio está lo que llamamos el precio del capital. (Sí, estamos en un sistema capitalista).

En cuanto al punto 6, está claro que hay que repasar, en eso de los sistemas capitalistas, cómo funciona esa famosa ley de la oferta y la demanda. Aunque se puede (posiblemente con cierta razón) aducir que era un complot prepensado para hacerme caer en sus redes especulativas. Aunque conozco una amiga, una muy buena amiga, que nunca se atrevió a comprarse una vivienda (en realidad no estaba dispuesta a pasar por el omitido paso 3.5) y ahora sigue feliz en su casa alquilada cerca de la mía (comprada completamente, con una hipoteca que terminé de pagar, adelantándome a su finalización con amortizaciones que iban liberándome cada día más, incluso a costa de perder beneficios fiscales).

No voy a decir que la culpa (caso de haberla) sea exclusiva del comprador: el precio de los alquileres de viviendas llegaron a ser tan altos y la «facilidad» de conseguir una hipoteca a bajos intereses (aunque en ocasiones eran intereses revisables) era tan sugerente que no hacía una propuesta de austeridad, salvo la que venía cada cierto tiempo del BCE (el odiado Banco Central Europeo) solicitándole a España que subiese los tipos de interés para desincentivar el endeudamiento particular.

Ya en el 2007 mi amiga María se manifestaba contra el precio especulativo de las viviendas y la desregulación del mercado inmobiliario, pero era ella y un grupito de perroflautas que en Sol (entonces no era Vodafone Sol) no ocupaban ni un 2% del espacio de la plaza. Los demás decían que era una tontería de jovenzuelos que no querían invertir… (esta era una palabra clave que muchos nos creímos).

Lo siento pero Forges, en esta ocasión, me parece simplista y populista (sinónimos, por cierto).

Que el precio de la vivienda (del suelo) es alarmantemente alto en Madrid era un problema ya en 2003, cuando alquilar un local era tan caro que debías subir precios de actividades que realizaras en él para poder hacer frente a estos gastos fijos. La acumulación de la propiedad en manos de unos pocos grandes poseedores que se permitían el lujo de mantener locales sin alquilar ni vender si los precios no eran los que marcaban, llevaba a situaciones demenciales (hace más de 12 años, no con la crisis…).

Ese fue uno de los grandes problemas de nuestra economía. Pero se veía (por muchos) como una «oportunidad» de negocios: compra y luego tu casa valdrá más y más y más… y la ambición rompió muchos sacos.

Y la irresponsabilidad de algunos que avalaron la ambición de otros, porque tener un hijo no ambicioso era una vergüenza. (Ahí tengo unos tíos que han perdido una casa por avalar las ambiciones irresponsables de un primo mío. Por suerte, tenían otra vivienda menor…)

Repito, como al principio, que no es tan simple… claro que podríamos hablar de responsabilidades compartidas, especialmente a partir del momento en el que un banco privado (que también debería saber que puede ser arriesgado) es rescatado de la ruina con dinero público. Sí, en un sistema capitalista, en el que se rescata deudas de las grandes fortunas, pero no de las pequeñas propiedades.

Esto es injusto aunque sea justificable. Por más que se me repita que se trata de un préstamo para evitar conflictividad social. Sí, sí… préstamo que, sin embargo, no se renegocia con quién está en dificultades para hacer frente a sus pagos hipotecarios.

Bien está que se regule un poco más la adjudicación de hipotecas, la tasación de viviendas, la renegociación de deudas… pero esto conllevará, entre otras cosas, espero, la dificultad para pasar tan rápidamente del punto 1 al punto 2. Si una casa me gusta… tendré que pensar mucho más antes de dar el siguiente paso. Entre otras cosas porque lo lógico sería que no me dejasen pasar al mismo. Pero esto es intervencionismo: demasiado poco capitalista… me acabarán acusando, después de todo, de comunista.

Por cierto, tampoco estaría de más el aumento impositivo para segundas viviendas (y terceras y cuartas…), especialmente desocupadas, hasta desincentivar la acumulación de bienes inmuebles con los que permitirse la especulación. Pero, de nuevo, esto acabará por desincentivar la inversión para la creación de empleo (en un país de burbujas) y… bueno, sigo diciéndolo: es más complejo de lo que yo sé.